私は、第二子の娘の育休中に取得したファイナンシャルプランナー2級(

2019年~

でも本当に積み立てNISAでお金って増えるの…?

この記事は、

- 積み立てNISAを2019年から2年続けてどれだけお金が増えたのか?

- どのファンド(銘柄)に投資をしたのか?

- ファンド(銘柄)を選ぶのに参考にした書籍は?

- 2020年のコロナ禍による株価の暴落でどれだけ資産が減ったのか?

- 積み立てNISAを今から始めても遅くないか?

これらについて知りたい方の参考になる内容になっています。

ざわ…ざわ…ざわ…

(2020年のコロナ禍で株価が暴落するとも知らずに…)

目次

積み立てNISAを始めた時期は?どこの銀行口座で開設したの?

積み立てNISAを開設した時期

私は2019年2月から積み立てNISAを開設し、毎月33,333円積み立てています。(1年で40万円)

積み立てを始めたのは育休中で、FP2級(ファイナンシャルプランナー)の勉強中に、負けない投資方法としてドルコスト平均法について学んだことがきっかけです。

ドル・コスト平均法(英: dollar cost averaging、DCA)とは、

株式や投資信託などの金融商品の投資手法の一つ。定額購入法ともいう。金融商品を購入する場合、一度に購入せず、資金を分割して均等額ずつ定期的に継続して投資する。

価格が高い時は購入数量が少なく、安い時には多いため、単純な数量分割に比べ平均値の点で有利になるとされる。参考:Wikipedia

ドルコスト平均法については「20代から1500万円!積み立て投資でお金をふやす」の本で学びました!

\まんがなのでわかりやすいです/

積み立てNISAを開設した証券会社はどこ?

積み立てNISAは楽天銀行の銀行口座を開設と同時に、楽天証券で申し込みました。

楽天証券で申し込んだ理由は、すでに楽天カードを持っていたからというだけですw

楽天証券で積み立てNISAをするメリット

- 積み立てた分だけ楽天ポイントがつく

- たまった楽天ポイントが積み立てNISAに使える

\2020年新規口座開設数業界№1!/

▶︎楽天証券では初めての方対象で期間限定キャンペーン開催中!詳しくはこちら

積み立てNISAで選んだファンド(銘柄)

選んだファンド(銘柄)の特徴

私が選んだ積み立てNISAのファンド(銘柄)は、

- 取引手数料が安い

- 10年以上評価額が右肩上がりの銘柄

を中心に選んでいます。

積み立てNISAは長く積み立てれば積み立てるほど有利なので、なるべく手数料が安いファンドを選んだ方がお得です。

▼私が選んでいるファンド(銘柄)一覧▼

ファンド(銘柄)を選ぶときに参考にした書籍

2020年に発売された「本当の自由を手に入れるお金の大学」を読んで、日本株をやめてすべて米国株に変更しました。

具体的には、

●三井住友DC、積み立てNISA日本株インデックスファンド

↓

●emaxis-slimバランス(8資産均等型)

に変えています。

変えた理由は、

と思ったからです。

でも2020年の年末からは米国株だけでなく日本株も上がり続けているので、そのままでも日本株に投資を続けていてもよかったかもしれませんw

「本当の自由を手に入れるお金の大学」では長期的に安定したファンドとして、

- 楽天・全米株式インデックスファンド

- eMAXIS-Slim バランス全世界株式

- emaxis-slimバランス(8資産均等型)

がおすすめされています。

参考:「本当の自由を手に入れるお金の大学」

\資産の守り方・増やし方の具体的な方法が書かれている良書です/

積み立てNISAを2年続けた実績(結果)を公開

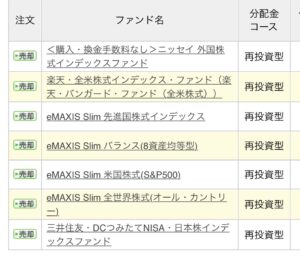

▼2019年~2021年1月(約2年間)満額(約80万円)、積み立てNISAで運用した結果です。

※上から3つ目の「eMAXIX Slim先進国株式インデックス」以外のファンドが、私が積み立てNISAで投資しているファンドです。

表の右端の損益率が全て+(プラス)になっているので、

2020年3月に起きたコロナの大暴落にも耐えて、しっかり利益を出しています!

10年に一度の暴落のときはどれだけ減ったの?

2020年コロナ禍で資産がどれだけ減ったか

たしか2020年3月ころは、50万くらい積み立てた資産がマイナス15万円くらいまで一気に下がりました。

このころはなすすべもなく、ガンガン減っていく自分の資産を眺めるだけでしたね…

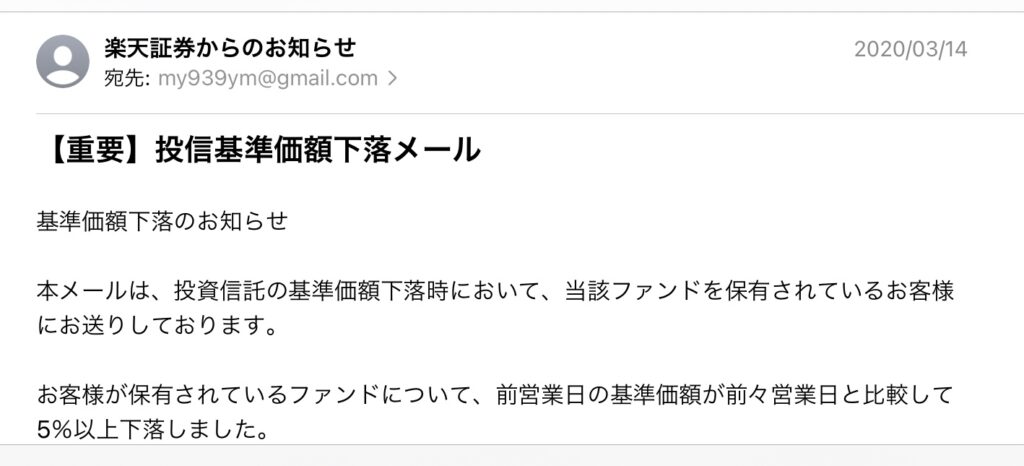

楽天証券会社からは毎日のように「ちょっと!あなたの資産が5%以上減ってるよ!!」っていうメールが来るのもかなりキます。

▼株価が激下がりするたびに楽天証券から届く「投信基準価額下落メール」

10年に一度は株価の大暴落は起こるといわれていましたが、

いざ自分が経験すると、何もしていないのに勝手にお金が減っていく恐怖を味わいました…!

コロナ禍で減った資産がプラスになった時期はいつ頃?

2020年3月にマイナスになった資産がプラスに転じたタイミングは、2020年の6月でした。

▼やっと資産がプラスに転じたときはうれしくてTwitterに投稿してしまうほど!

積立NISAがやっとプラ転した〜!😭

— 松 りさ@4歳と2歳子育て中ミニマリスト (@matsurisa939) June 4, 2020

2020年3月に起きたコロナによる株価の暴落から、約3か月後の6月にはもう元本まで資産が戻りました。

積み立てNISAは今後も続ける?続けない?

結論を言うと続けます!

積み立てNISAを今後も続ける理由は▼の2点です。

- 忙しい子育て中は株価をひんぱんにチェックするひまがない

- 10年に一度の暴落があったとしても、株価は復活する!ということが経験できた

「毎月一定の金額を決まった時期に投資する」投資スタイルは株価をチェックする時間がない子育て中(特にワーパパやワーママ)に非常に相性がいいです。

また、コロナの経験があったので、今後10年後に再び暴落が起きたとしても必ず回復するという自信がつきました。

積み立てNISAは、大きく儲かることはないけど、時間を味方にすれば損をする可能性は低い。

積み立てNISAは早く始めたほうが絶対に有利

過去の歴史から、たとえ暴落があっても、株価(特に米ドル株)は暴落→回復→再び上昇を繰り返しています。

このことから、積み立てNISAは、株価が低いうちに早く始めた方がいいとされています。

2018年から積み立てていれば結果は違っていた?

私は2019年から2年間積み立てた結果、元本よりも約15万円増えましたが、

2018年から積み立てている人はさらに含み益を出しています。

積立NISA、住所変更だいぶしてなくて止まってたのを2ヶ月ぶりに開いた。

評価損益合計、+31.47%になってるやない。いつそんなに上がったん。

ちなみに2018年から一度も何も銘柄も割合も変えてない。変え方分からんし。

— ikeari【クラファン挑戦】調停中・愛娘います (@airofyou) February 11, 2021

もちろん選択している銘柄(ファンド)は違うかもしれませんが、ほとんど利息がつかない定額貯金に入れているよりは増えることは確実です。

積み立てNISAやろうかな!と思ったらすぐに証券口座を開設するのがおすすめ。なぜなら…

積み立てNISAを始めようかな!と思ったらすぐに申し込みをすることがおすすめです。

まだ迷っている、という方も、証券会社の口座開設だけでもしておきましょう。

なぜなら、証券会社の口座は、申し込んでもすぐに開設ができないからです。

証券会社で口座を開設するためにも審査があり、この審査も2週間~1か月ほど時間がかかります。

つまり、思い立った時にすぐに積み立てNISAを始めることができません。

さらに、コロナのように突然株価が下がったときには口座開設希望者が殺到して、通常よりもさらに時間がかかったそうです。

参考:https://kakei-izumi.com/?p=619

●私が積み立てNISAをやっている証券会社は楽天証券です。

楽天証券で積み立てNISAをするメリット

- 積み立てた分だけ楽天ポイントがつく

- たまった楽天ポイントが積み立てNISAに使える

\2020年新規口座開設数業界№1!/

▶︎楽天証券では初めての方対象で期間限定キャンペーン開催中!詳しくはこちら

▼2019~2023年まで積み立てNISAを4年積み立てた結果を書いた記事はこちら

▼2021年~2022年までジュニアNISAを2年積み立てた結果を書いた記事はこちら